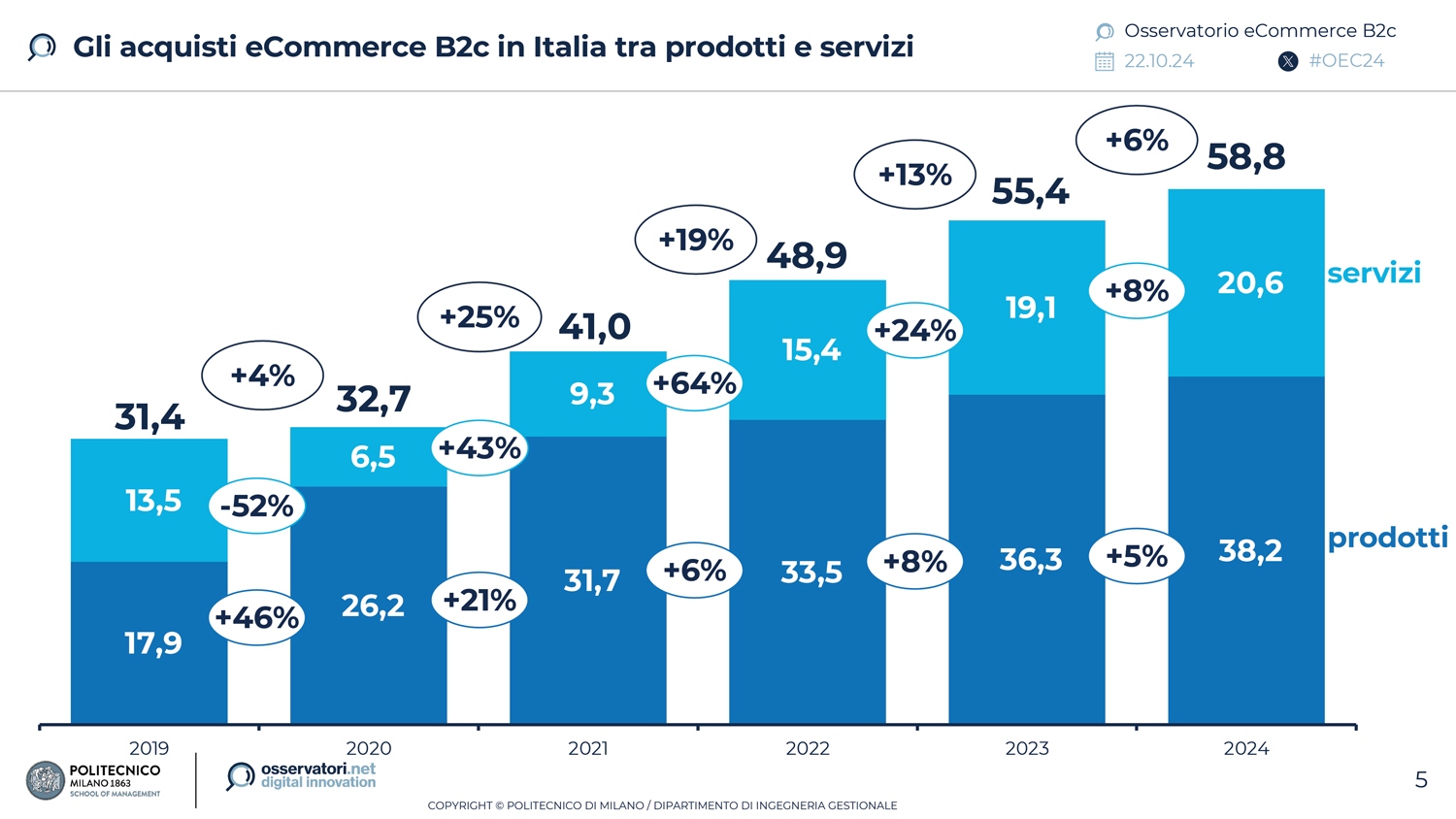

22/11/2024

Dopo lo straordinario boom del 2020 (+146%), nel 2021 l’e-commerce nella GDO registra un’ulteriore crescita del 23,5%, raggiungendo €1,8 miliardi di vendite totali, equivalente al 2,5% del volume d’affari dell’intero settore FMCG.

Gli altri canali (offline), invece, pagano il boom del 2020, registrando percentuali di crescita più basse o persino negative. In questo senso, la spinta dell’online compensa lo stallo delle vendite dei negozi fisici, generando un incremento dello 0,4% delle vendite complessive della GDO.

Inoltre, scomponendo la crescita totale del settore Grocery sui diversi comparti merceologici, è evidente come l’e-commerce aiuti non solo il trend a totale, ma le performance di tutti i comparti. Questo è quanto emerge dai dati della quarta edizione (dicembre 2021) dell’Osservatorio Digital FMCG di Netcomm in collaborazione con NielsenIQ, che conferma l’importanza di un approccio multicanale, soprattutto per i brand emergenti che intendono cogliere le opportunità di valorizzazione offerte dall’online, grazie a posizionamenti distintivi e innovazione di prodotto.

Roberto Liscia

«È chiaro che il consumatore digitale si stia evolvendo e che un’esperienza basica non sia più soddisfacente – commenta Roberto Liscia, presidente di Netcomm -. Il consumatore è alla ricerca di efficienza, ma anche di un’esperienza sempre più personalizzata, semplice e intuitiva. Il phygital parte proprio dall’esperienza del cliente: il digitale si affianca al fisico e assume un ruolo chiave durante tutte le fasi del percorso d’acquisto, dalla raccolta di informazioni e dalla comparazione di prezzi, prodotti e servizi, al supporto post-vendita e all’attività di recensione. Per il 75% degli intervistati, Internet è la fonte principale per cercare informazioni su prodotti e servizi, per il 69% per scoprire nuove marche. Dal lato del venditore, questo si traduce nella necessità di porre l’attenzione su alcuni aspetti come descrizioni dettagliate, suggerimenti e offerte personalizzati, un’interfaccia agevole, pagamenti sicuri, puntualità nella consegna e nel ritiro della merce, ma anche un’attenzione sempre più marcata agli aspetti di sostenibilità. In sintesi, nel contesto FMCG il digitale è in primis uno strumento imprescindibile di marketing».

Secondo l’Osservatorio, le opportunità per i brand emergenti sono molteplici, a patto di interiorizzare tre parole chiave dell’e-commerce FMCG: convenience (risparmio di tempo), healthy food e personalizzazione. Infatti, il consumatore tipo digitale è giovane, medio-alto spendente (lo scontrino medio online è di €42), attento ad alcune caratteristiche specifiche dei prodotti come l’Italianità e i “free from” (riferito a prodotti biologici o per intolleranze alimentari).

In sostanza, questi prodotti, come anche quelli premium – ossia con un prezzo almeno il 50% più alto della media della categoria -, trovano nell’e-commerce un canale elettivo. Lo dimostra anche il fatto che nel 2021 il peso dei prodotti con caratteristiche distintive di questo tipo sia stato più alto nell’online che nel mondo fisico. Uno fra tutti, il Bio, che pesa il 6,7% nell’online, mentre solo il 3,6% nell’offline.

I piccoli brand trovano più spazio nello scaffale digitale, che funge da vetrina per i prodotti, ma anche per gli stessi brand. A conferma di ciò, il peso dei cosiddetti small brand è più alto online che offline: 29% contro 19% nel comparto della drogheria alimentare; 30% contro 20% nella categoria delle bevande. Inoltre, mentre per le categorie Food&Beverage c’è ampio margine di crescita delle vendite online, per quelle storicamente più digitali, come Personal Care e Pet Care, l’eCommerce risulta essere il canale di vendita chiave, che i player devono assolutamente presidiare. L’online penetra sempre di più tra le modalità di consumo delle famiglie: su un totale di 25 milioni di famiglie in Italia (con una media di 2,3 persone), 10,7 milioni comprano online prodotti FMCG – 2,3 milioni in più rispetto al periodo pre-Covid -, rappresentando quindi il 43% del totale. Per queste famiglie, agli acquisti online è dedicato il 9,5% del proprio budget in prodotti FMCG. Considerando i singoli acquirenti, guidano le fasce più giovani, con un picco del 57% nella fascia under 34, ma anche un terzo degli italiani over 65 non disdegna gli acquisti online.

«Il fatto che l’e-commerce sia destinato a consolidarsi nel tempo anche per i beni di largo consumo – tanto che prevediamo una crescita tra il +10 e il +15% nel 2022 – e non solo a essere una risorsa durante i periodi di restrizione, sta generando una rivoluzione all’interno di tutte le filiere del largo consumo. Dalle imprese produttrici agli intermediari fino ad arrivare alle aziende distributrici tutte le realtà si troveranno a dover necessariamente rivedere il loro modo di far impresa e le loro relazioni lungo la filiera, mettendo in discussione le attuali logiche produttive, commerciali e di operation. Le imprese più attente stanno già ragionando su progetti di innovazione che coniughino le nuove richieste della domanda con un rinnovato modo di erogare l’offerta, facendo leva sulle tecnologie più promettenti. Nuove logiche di produzione, nuovi flussi di dati e nuovi territori competitivi saranno le parole chiave per le imprese FMCG dei prossimi anni» conclude Liscia.