05/12/2025

Aumento dell’inflazione e rallentamento della crescita economica a causa dello scenario geopolitico hanno creato un panorama nuovo nel settore della grande distribuzione italiana: dopo i trend positivi registrati nel biennio della pandemia, ora cambiano i comportamenti e le abitudini d’acquisto degli italiani e si vanno delineando nuovi scenari di consumo. È quanto emerge dai dati presentati da Luca De Nard e Romolo De Camillis, rispettivamente Amministratore Delegato e Retail Director di NielsenIQ Italia in occasione della conferenza stampa di apertura de Linkontro, ieri a santa Margherita di Pula.

Il quadro che emerge nel primo quadrimestre del 2022 sul 2021 mostra un andamento diverso rispetto a quelle che erano le prospettive di mercato. Infatti, i dati del primo trimestre per il Largo Consumo Confezionato (LCC) hanno registrato uno stabile declino fino al mese di marzo, ma grazie anche al contributo positivo della Pasqua (aprile +8%) la crescita del settore si attesta di oltre 1 punto nei primi quattro mesi del 2022.

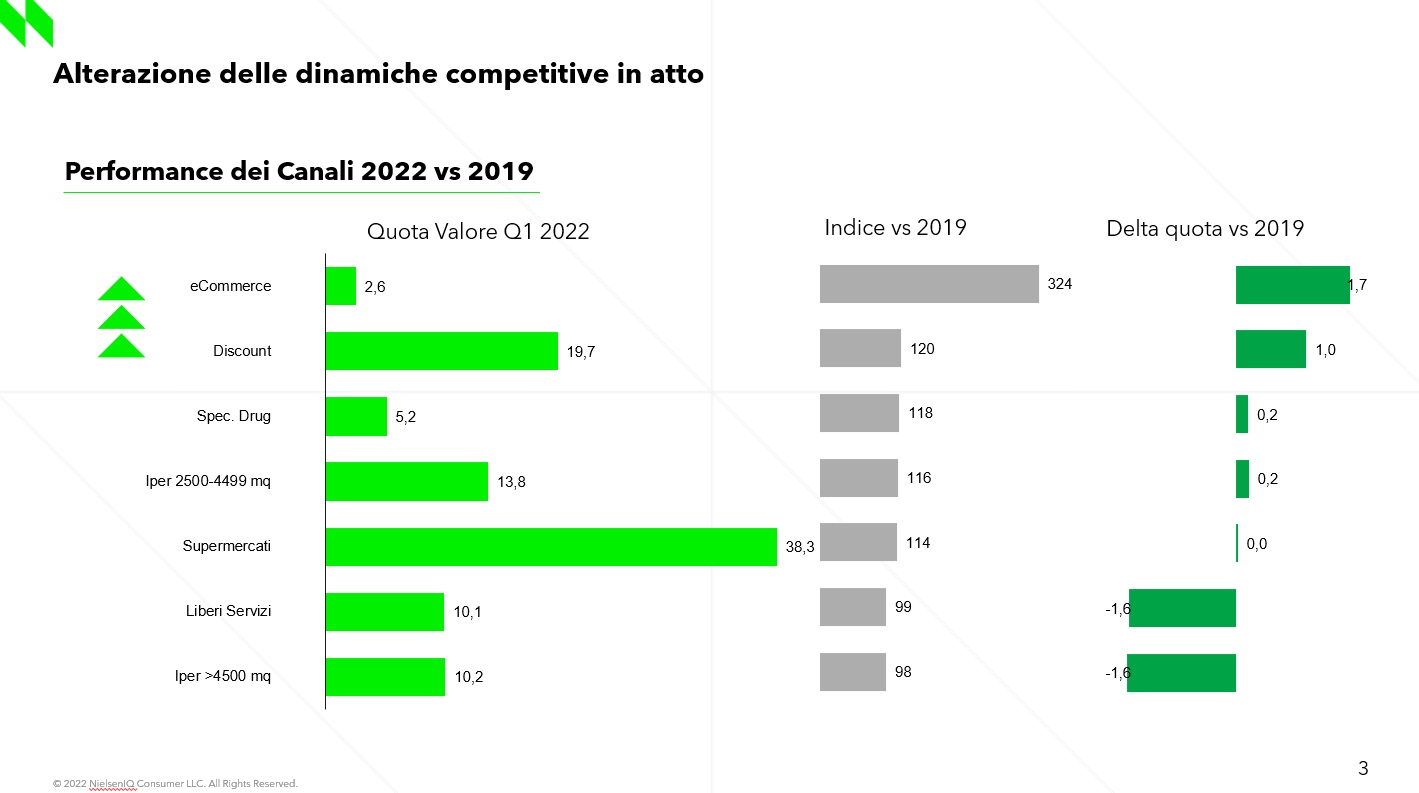

Interessanti i dati sul mix di canali: stando ai dati del 2019 di NielsenIQ rispetto all’anno corrente, l’e-commerce nel Q1 ha un valore di 2,6 diversamente dalla quota (0,9) registrata nel 2019, mentre i Discount raggiungono attualmente quasi il 20% del valore guadagnando 1 punto rispetto al 2019. Resta solida la categoria dei Supermercati che tra il 2019 e il 2022 non ha riscontrato variazioni e registra oggi un valore del 38,3%. In lieve crescita anche gli Ipermercati: «È un dato che colpisce – ha commentato De Camillis – perché ci fa capire il desiderio di ritorno alla normalità. Questo scenario, dal punto di vista delle dinamiche distributive, è del tutto nuovo: ci sono fattori che conoscevamo già ma quello che non si era mai visto è il desiderio di ritorno al consumo. Gli Ipermercati per definizione sono luoghi di ritrovo e anche di ristorazione, alcuni punti vendita iniziano a ripopolarsi: questo è quindi un segnale in controtendenza».

L’inflazione teorica – stesso paniere e stessi volumi – nel Largo Consumo Confezionato al momento si attesta intorno al 4,8%, ma le previsioni stimano che potrebbe arrivare oltre i 6 punti. Le variazioni reali dei prezzi raggiungono tuttavia una quota del 2,6%, mostrando un cambiamento dei comportamenti dei consumatori italiani, i quali rivedo il mix di prodotti nel loro carrello. Inoltre, la riduzione dei volumi legati all’elasticità ai prezzi sarà di circa il -2,5%. «Noi consumatori stiamo variando i nostri consumi, le nostre abitudini di acquisto – ha spiegato De Nard -. I prezzi da marzo ad aprile sono cresciuti in quasi tutti i comparti, ma se il costo dell’energia è fuori dal mio controllo, posso invece controllare il carrello della spesa. Questa elasticità dei prezzi può provocare anche una riduzione dei volumi».

Una tendenza che fa emergere una polarizzazione delle fasce di consumatori: una parte delle famiglie sarà costretta a modificare maggiormente i propri stili di consumo perché vedrà diminuire ulteriormente il proprio potere di acquisto.

«In uno scenario tanto complesso quanto drammatico, le diverse realtà operanti nel settore del largo consumo, come retailer e manufacturer, devono collaborare per poter delineare delle linee guida e delle strategie da seguire. Fare network e indirizzare gli sforzi congiunti del mercato e del governo è quanto mai fondamentale per supportare consumi sempre più polarizzati e consumatori meno fidelizzati, in cerca del prezzo più vantaggioso per attutire il colpo» ha aggiunto De Nard.

All’interno dell’attuale contesto di mercato, particolarmente gravato dall’aumento dei prezzi, l’inflazione sta diventando un elemento strutturale e avrà impatti a lungo termine. L’effetto congiunto della recessione e dell’inflazione, combinato con l’incertezza legata all’evoluzione della pandemia e alla guerra rende ipotetiche le tendenze del mercato della grande distribuzione poiché ha un andamento anticiclico. Le variazioni anche più piccole possono avere un impatto significativo. Proprio a causa dell’imprevedibilità dello scenario, NielsenIQ preannuncia un autunno “caldo” con una perdita del potere d’acquisto per le famiglie italiane. Tra le tendenze che si vanno delineando, oltre al ritorno al consumo fuori casa, c’è da un lato la crescita dei prodotti premium, dall’altro quella dei prodotti nelle fasce più basse di prezzo: due diversi aspetti della stessa medaglia. Ed è proprio qui che entrano in gioco le private label, elemento sempre più rilevante, e che occupa sempre più spazio a scaffale.

In questo scenario, sarà essenziale non trascurare la comunicazione: «L’errore fatto da molte aziende in pandemia è stato quello di tagliare i budget di marketing, ma il consumatore ha bisogno di sentire la vicinanza dei brand: non comunicare porta all’infedeltà del consumatore» ha concluso De Nard.