21/11/2024

“Se vogliamo sopravvivere, dobbiamo comunicare e farlo con coraggio”: è questo il messaggio condiviso uscito dall’appuntamento annuale di Comunicare Domani, organizzato da UNA – Aziende della Comunicazione Unite che si è tenuto ieri all’Università Bocconi di Milano con il titolo “Il futuro è di chi lo comunica”.

«La comunicazione è una necessità scomoda ma obbligata per garantirsi il futuro – ha introdotto nel suo speech iniziale il Presidente di UNA Davide Arduini -. Bisogna avere il coraggio di investire per costruire un 2023 “dinamico”. Solo attraverso la conoscenza dei clienti, delle tendenze macroeconomiche, delle strategie di marca e dei dati potremo affrontare questo periodo. Le imprese della comunicazione devono sempre più diventare consulenti di lungo periodo, “ad ogni costo”».

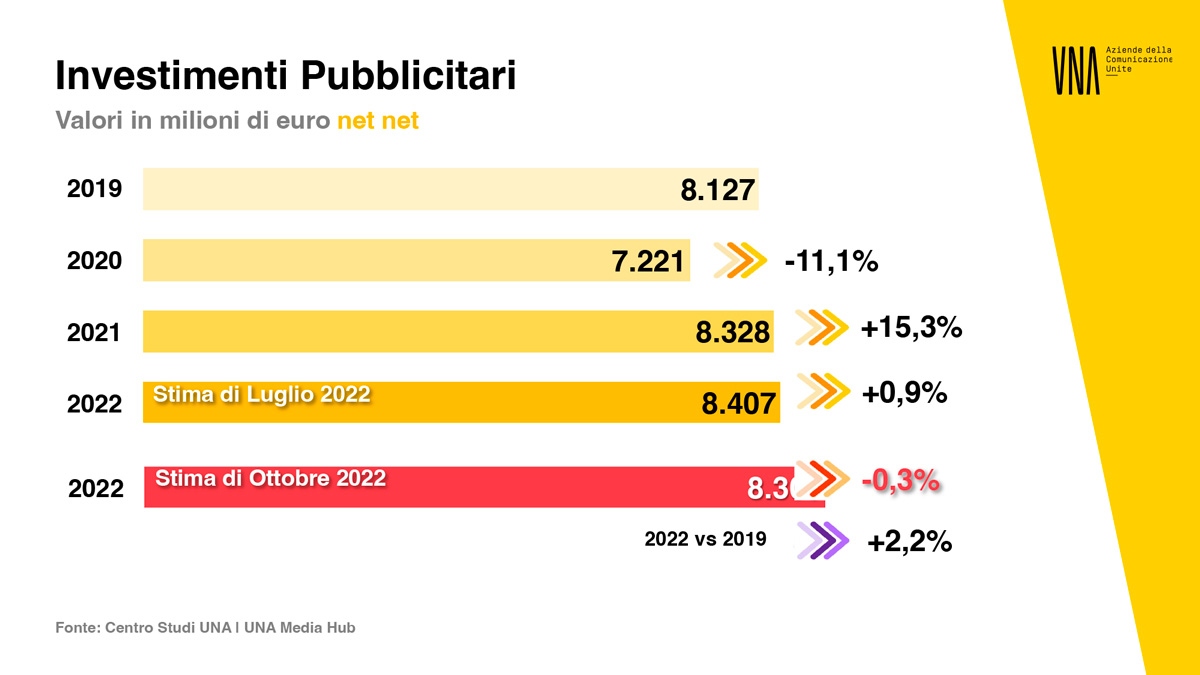

Dopo gli interventi di Stefano Caselli, Docente presso la Università Bocconi, che ha descritto le direzioni che prenderà il sistema finanziario, Enzo Frasio, CEO di GfK Italia, che ha raccontato l’attuale sentiment dei consumatori (i brand devono mostrare sempre più vicinanza) e Paola Miglio di The Bravery Store che ha presentato alcuni casi virtuosi nel mondo di imprese che hanno saputo cambiare gli schemi dell’adv, si è tenuta la presentazione del Centro Studi UNA e di UNA Media Hub da parte della Vicepresidente dell’associazione Graziana Pasqualotto. Le nuove stime di chiusura d’anno passano dal +0,9% dello scorso luglio con un valore di 8,4 miliardi di euro a -0,3% con un valore di 8,3 miliardi di euro. Confrontato al risultato del 2019 si registra però un 2,2%.

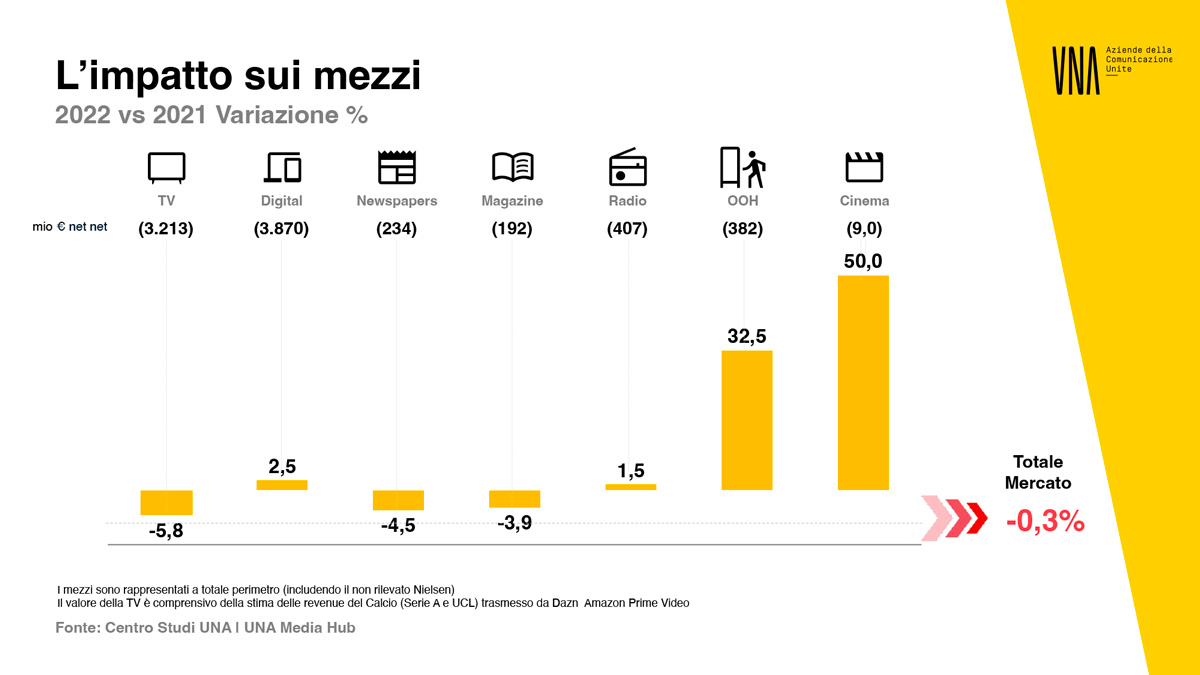

Rispetto al 2021, l’impatto della volatilità sui mezzi di comunicazione è stato importante: OOH e cinema, agevolati dalle riaperture e da una ritrovata socialità, presentano una crescita decisa che si attesta rispettivamente al +32,5% e al +69,3%, anche se su numeri contenuti, Digital e Radio registrano un timido segno positivo +2,5 e +1,5%, mentre i mezzi Tv (inclusa la stima degli investimenti su Serie A e UCL trasmesse da DAZN e Amazon Prime Video), quotidiani e magazine confermano l’andamento negativo segnando rispettivamente -5,8%, -4,5% -3,9%. Confrontando i valori 2022 con il periodo pre-pandemico il Digital è l’unico mezzo in crescita, registrando un +15,6%, la Tv perde poco più del’1% (-1,1%), mentre tutti gli altri mezzi sono in sostanziale decremento.

Un altro tema trattato nelle stime proposte da Centro Studi UNA e UNA Media Hub è quello del mercato con e senza coda lunga, ossia quella parte di investimenti proveniente dalle piccole e micro imprese non rilevanti per gli operatori professionali, ma che risultano essere rilevanti per gli OTT, tanto da rappresentare oltre il 50% del fatturato. Il mercato degli investimenti al netto della coda lunga vale 6.803 milioni di euro net net, facendo attestare al -1,9% il valore dell’impatto sui mezzi.

Per quel che riguarda le share di mercato per mezzo, Tv e Digital valgono per oltre l’80% del mercato totale, ma le quote tra mezzi sono molto diverse se consideriamo o meno la coda lunga. Includendo la coda lunga nel computo generale, si impone il Digital sugli altri mezzi con una quota del 46,6% e a seguire la Tv con il 38,7%. Escludendo invece la coda lunga, la Tv ritorna a essere il primo mezzo per gli investimenti con un 47,2%, seguito a ruota dal Digital al 34,8%.

Anche il 2023, però, non partirà con il segno più. «Il 2023 sarà all’insegna dell’incertezza – ha spiegato Pasqualotto -. Non sappiamo quanto durerà ancora la guerra, non sappiamo quanto impatto continuerà ad avere sulla crisi energetica, se gli italiani riusciranno a pagare le bollette e non solo le famiglie ma anche le aziende. Le stime del PIL del 2023 continuano a variare». Infatti, la previsione di PIL a fine luglio per il 2023 dell’ISTAT si attestava sul +1,9%, che secondo FMI al 10 ottobre diventava -0,2% e che 3 giorni dopo BANKITALIA ha fissato allo 0,3%.

«Quello che noi possiamo dire – conclude Pasqualotto – è che in questo momento vediamo un mercato degli investimenti pubblicitari intorno al -1%, circa 8,2 miliardi di euro, e i fattori chiave del 2023 che caratterizzeranno il nostro mercato saranno l’assenza di eventi sportivi e l’ingresso di nuovi player che hanno aperto alla pubblicità come Netflix e in futuro Disney+».

Secondo UNA i comparti che proseguiranno nella flessione saranno FMCG, Automotive e Telco, ma potrebbero frenare anche Retail, Turismo e Lusso.

Uno slancio più ottimista è stato portato in sala con le conclusioni di Marianna Ghirlanda, Presidente Centro Studi UNA. «Il sentiment e le previsioni di 148 operatori di settore sono stati rilevati per conto di UNA da GfK. Le stime del 2022 sul 2021 hanno raccolto le risposte: aumenteranno (62%), resteranno uguali (24%) e saranno in calo (14%). Sulle stime 2023 rispetto al 2022, il 46% ha risposto che cresceranno, il 38% che resteranno uguali e il 16% che caleranno. L’obiettivo di UNA e del suo Centro Studi continua a essere quello di fornire dati e previsioni utili e puntuali al mercato, affinché si possa fare sistema e, in periodi come questi, puntare al miglioramento, nonostante le incertezze».