26/11/2025

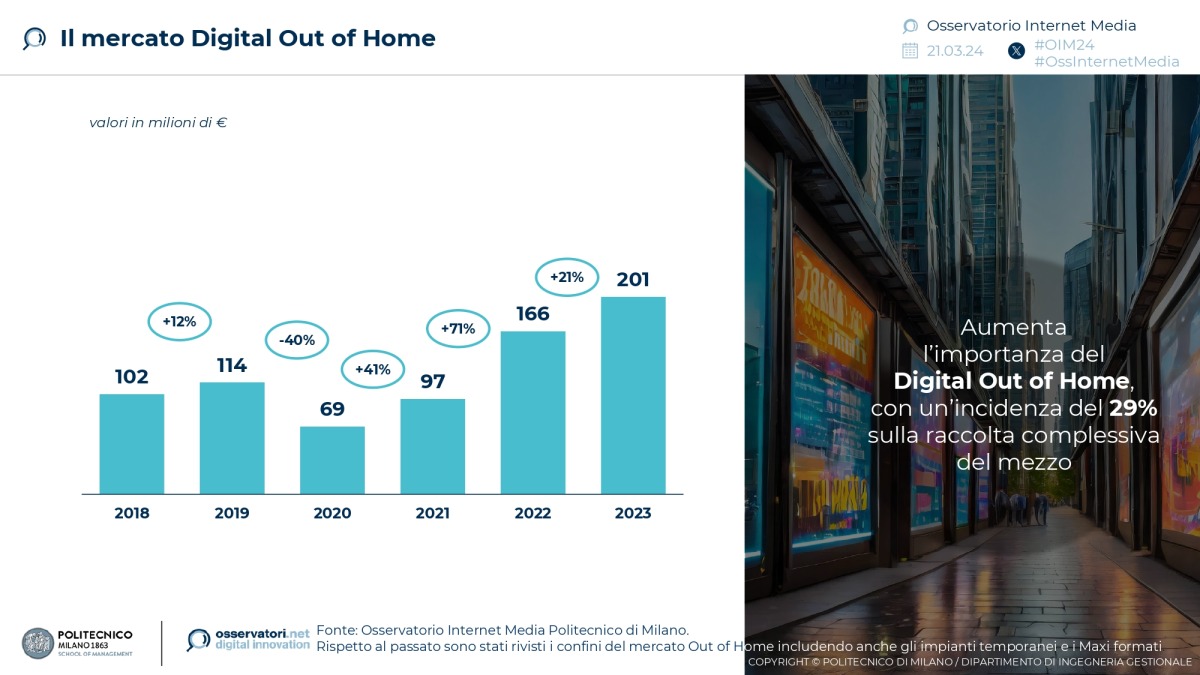

In Italia nel 2023 il mercato pubblicitario Out of Home (OOH) continua a crescere (+13%) e tocca quota 696 milioni di euro, aumentando la sua importanza all’interno del Media Mix pubblicitario e raggiungendo il 7% della raccolta complessiva italiana (+1 punto percentuale rispetto al 2022). In questo panorama è sempre più rilevante il ruolo del Digital Out Of Home (DOOH), che con 201 milioni di euro (+21%), pesa circa un terzo sulla raccolta totale del mezzo.

«Il digitale si sta facendo sempre più strada portando innovazione e guidando la crescita dell’Out of Home. Il trend positivo di questa componente sarà ancora più evidente nel 2024: il DOOH sarà infatti responsabile del 64% della crescita di questo Media prevista sull’anno in corso e raggiungerà i 242 milioni di euro (+21%), con un peso del 32% sulla raccolta complessiva del mezzo» dichiara Denise Ronconi, Direttrice dell’Osservatorio Internet Media.

La raccolta pubblicitaria complessiva Digital Out of Home si suddivide tra diverse tipologie di impianti: la quota principale (65%) riguarda gli impianti Roadside (pensiline, affissioni e in generale nell’arredo urbano come ad esempio fioriere, fermate autobus decorate); seguono (33%) gli impianti Transit Media (collocati all’interno ed all’esterno di mezzi di trasporto e localizzati tra aeroporti, stazioni e metropolitane) e la quota minoritaria (2% circa) degli impianti Retail & Leisure (posizionati all’interno di negozi e centri commerciali ma anche in ambienti di intrattenimento come stadi e palazzetti).

Queste sono alcune delle evidenze emerse dall’Osservatorio Internet Media della School of Management del Politecnico di Milano, in occasione del convegno “Out Of Home: destinazione digitale!”.

In Italia il mercato del Programmatic DOOH è ad oggi ancora piuttosto contenuto anche se registra tassi di crescita rilevanti: nel 2023 vale circa 10 milioni (+61% rispetto all’anno precedente) e pesa il 5% della raccolta Digital Out of Home. Il trend positivo del mercato è attribuibile in particolare a un aumento dell’inventory, dovuto agli importanti investimenti da parte dei Media Owner per abilitare il Programmatic sui propri impianti digitali. Tali investimenti porteranno questo mercato a crescere sempre di più nei prossimi anni: secondo le prime stime, infatti, nel 2024 potrebbe raggiungere 15 milioni di euro, con un incremento del +50% rispetto al 2023.

L’utilizzo ancora limitato del Programmatic emerge anche dal confronto con gli investitori pubblicitari: ad oggi, tra gli intervistati, solo 1 investitore su 3 ha utilizzato il pDOOH, ma si tratta perlopiù di brand che al momento hanno sperimentato questa modalità di compravendita solamente in alcune occasioni circoscritte.

La maggior parte degli advertiser non si è dunque mai approcciata al pDOOH e le motivazioni che ne frenano l’utilizzo sono: la disponibilità di inventory ancora limitata e concentrata principalmente nei grandi centri urbani; il costo, percepito come troppo elevato da parte degli advertiser; la scarsa conoscenza delle opportunità offerte dal pDOOH e la difficoltà a reperire le competenze necessarie per sfruttarle; la percezione di mancanza di trasparenza lungo la filiera Media; i timori rispetto alla qualità dei dati, non sempre in linea con le aspettative.

Tra coloro che invece hanno sperimentato il Programmatic per la comunicazione Outdoor, il driver principale che spinge ad approcciarsi a questa modalità di acquisto è la maggiore precisione nel targeting e nel delivery del messaggio pubblicitario rispetto all’OOH tradizionale. Si sottolineano poi la flessibilità e l’ottimizzazione delle campagne in tempo reale, la gestione della pianificazione cross-canale, la rilevanza contestuale rispetto all’ambiente.

Il mercato ad oggi è caratterizzato da una molteplicità di tecnologie e di modalità di rilevazione di dati utili per la pianificazione e la misurazione delle campagne Out of Home. In particolare le tecnologie di rilevazione si possono ascrivere a due categorie principali: le classi di dati provenienti da monitoraggio diretto da parte del Media Owner (ad esempio sensori Wi-fi e beacon bluetooth, cam) e quelle derivanti da player terzi di diversi settori (come GPS/SDK app, Telco/SIM). Questi sistemi permettono di raccogliere dati e informazioni con i quali implementare metriche differenti (tra le quali viewers, tempo di permanenza, tempo di attenzione, frequenza di ritorno) volte a supportare una pianificazione efficace della campagna.

Se questi approcci abilitano l’effettiva possibilità di una valutazione dell’impatto atteso delle campagne, agli occhi degli advertiser rimangono alcune aree rilevanti di miglioramento. Tra queste emergono soprattutto l’eterogeneità dell’offerta da parte delle concessionarie Out of Home, la frammentazione del mercato e la mancanza di uniformità delle metriche proposte, per cui una stessa metrica può essere basata su calcoli e dati diversi a seconda del Media Owner di riferimento. Questo ha come conseguenza un sistema di misurazione che rende ancora ardua la valutazione di campagne complesse, soprattutto nel caso di stima dell’impatto di iniziative cross-media che vedono integrata all’OOH anche l’attivazione di altri mezzi (es. Tv, mobile, ecc.).