04/10/2024

Quasi 300 professionisti, tra marketer ed esponenti di brand sono stati coinvolti per la nuova edizione del Report Brand & Marketer di ONIM (Osservatorio Nazionale Influencer Marketing) quest’anno realizzato in collaborazione con 40Degrees, la full-service agency per la creator strategy.

Quello che emerge è un ulteriore scatto di crescita del fenomeno, la cui dimensione ha superato abbondantemente i 300 milioni di euro per le attività di Influencer Marketing “puro” e oltre 1 miliardo per le attività relative alla creator economy globalmente intesa.

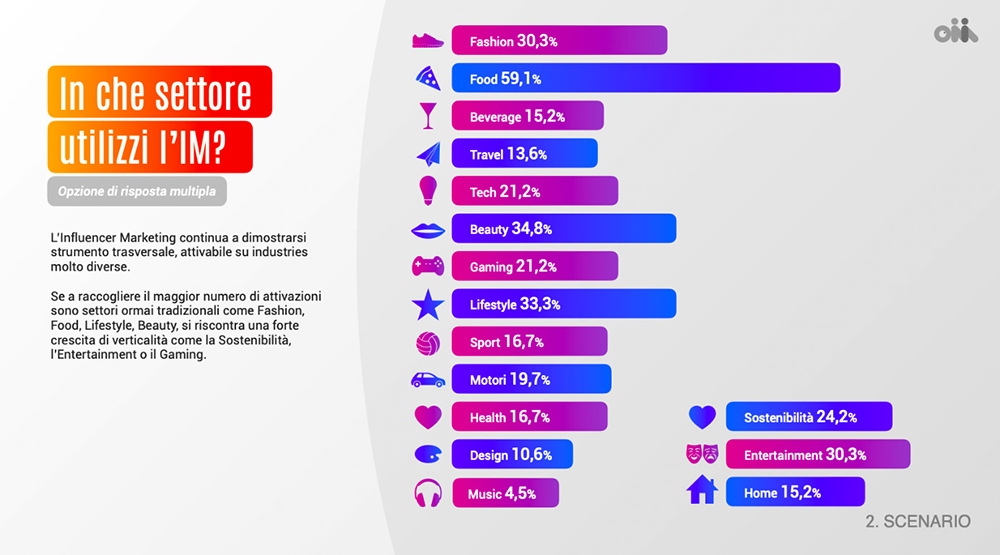

Dalle chart dell’edizione 2023 del report emerge la necessità di un matching sempre più preciso tra progetti e influencer, cresce infatti il numero dei progetti di IM portati a termine, con il 45,5% del campione intervistato che ha realizzato tra 4 e 10 progetti, integrando sistematicamente l’Influencer Marketing nel suo media mix. A ciascun progetto il giusto influencer, è questo il mantra che deve guidare in uno scenario sempre più trasversale che abbraccia i settori classici di Fashion, Food e Beauty a cui si affiancano settori relativamente complessi come quello della Sostenibilità.

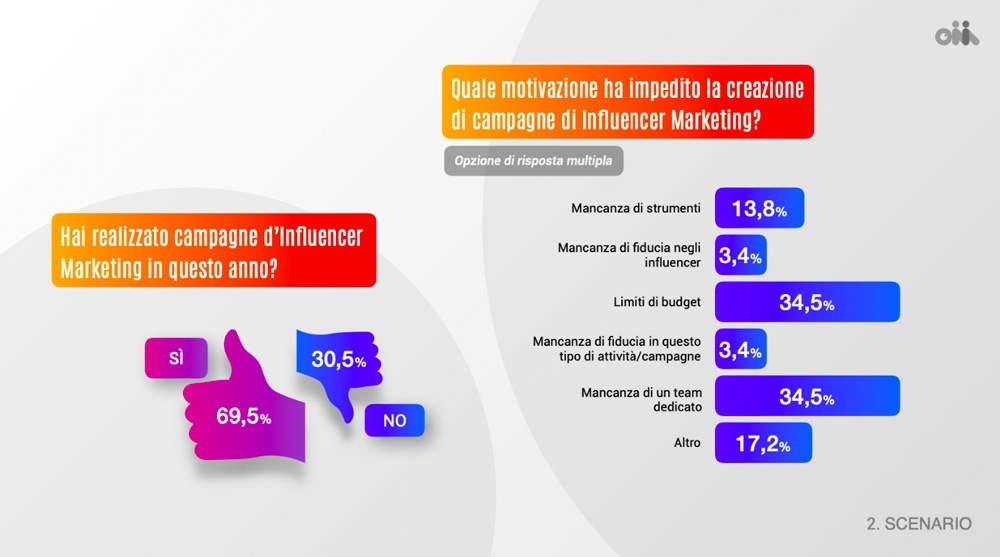

Rielaborando una delle citazioni più famose del filosofo Luciano Floridi, l’Influencer Marketing non è più la ciliegina sulla torta, è la torta. Multiple attivazioni per attività che cubano energie e risorse in maniera continuativa e sempre più strutturata. L’utilizzo più continuativo del canale passa dal 14,5% al 30,3% nella forbice da 4 a 6 attivazioni. Un dato che si rispecchia nella domanda centrale del report: hai realizzato campagne di Influencer Marketing quest’anno? Con il 69,5% del campione che ne ha realizzata almeno una e i freni principali rappresentati dalla storica mancanza di budget e di un team dedicato, motivazioni che raggiungono entrambe il 34,5% delle risposte sui possibili ostacoli alla creazione di una campagna di IM.

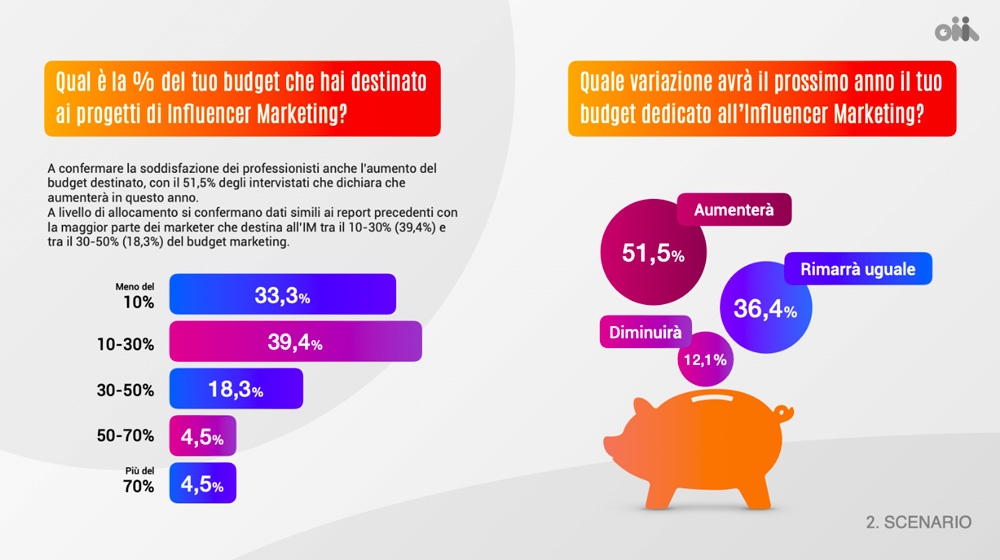

Buone nuove proprio sul fronte del budget, con più della metà del campione complessivo che segna una crescita delle risorse disponibili da investire nel settore. Cresce parallelamente la soddisfazione per i risultati, con un sentiment positivo in un range che va da soddisfatto (53%) a molto soddisfatto (16,7%).

Veniamo alle dolenti note, la criticità principale è la mancanza di un know-how collaudato e di risorse adeguate soprattutto nella fase strategica e cruciale della selezione degli influencer che si conferma una sfida chiave per gli attori coinvolti. Si va a tagliare, di fatto, la fase più delicata e seminale di tutto il processo, come sottolinea Matteo Pogliani, Founder e Presidente Osservatorio Nazionale Influencer Marketing Partner e Head of Digital di Openbox e CEO di 40Degrees: «un influencer “sbagliato” si traduce in un impatto negativo non solo nelle performance di campagna, ma addirittura sulla reputazione del brand».

Il report ONIM conferma la ferma volontà da parte dell’Osservatorio di continuare a consolidare una cultura sull’Influencer Marketing, facendo così crescere la coscienza di marketer e brand, spingendoli ad avere un approccio più critico e strategico, soprattutto la corretta misurazione dei risultati delle attivazioni, con la maggiore consapevolezza dell’audience raggiunta. Manca ancora un approccio data-driven, resta infatti limitato l’utilizzo di tool esplicitamente dedicati all’Influencer Marketing o di social listening. Si conferma centrale il ricorso a micro-influencer (10-100K follower) anche per motivi esclusivamente di budget. Le “live” e le dirette non convincono del tutto, Instagram si conferma invece il social principale, terreno fertile per tentare nuove modalità di ingaggio e attivazione, con oltre il 75% del campione intervistato che concentra sul social di casa Meta le attività principali, continua il tracollo di Facebook. Non tramonta il fascino di YouTube ma la gestione di un canale e del suo palinsesto rappresenta un onere in termini di tempo e costi. Cresce TikTok che è il place-to-be per sempre più brand.

Obiettivi delle azioni restano awareness (oltre l’80% del campione) ed engagement (45,5%). Aumenta anche la lunghezza delle collaborazioni, ricalcando – di fatto – quanto succedeva ai tempi del monopolio televisivo con i testimonial che erano immediatamente associabili a un brand o a un prodotto, sinergie più strutturate e meno attività one-shot. Se Instagram si conferma la piattaforma principale, non c’è partita: sono i Reel a calamitare l’attenzione di pubblico e brand, utilizzati non più per attività di product placement ma per costruire progetti creativi (53%) e branded content: quindi attivazioni più complesse, creative ed evolute.

Andando ad analizzare le industries di riferimento, l’Influencer Marketing fa la parte del leone nei settori tradizionali, con Food, Fashion e Beauty saldamente nei gradini più alti del podio, ma aumenta il peso di verticalità come Sostenibilità, Entertainment e Gaming.

Matteo Pogliani

«La crescente rilevanza di influencer e creator, nonché l’affermazione di canali e formati strettamente dipendenti da essi, ha ulteriormente rafforzato la centralità delle attività di Influencer Marketing per i brand, rendendo questi progetti una leva estremamente utilizzata e rilevante – afferma Pogliani -. L’impatto della creator economy non poteva infatti non portare ad un’ulteriore fase evolutiva, fase in cui è la capacità di offrire contenuto di qualità a fare la differenza, sia earned che branded content. Siamo estremamente soddisfatti di offrire anche quest’anno il nostro Report Brand & Marketer, un documento utile a osservare, capire, comprendere».